2023年水泥行業需求延續頹勢,市場競爭激烈,行業效益大幅下滑。海螺水泥作為水泥行業的龍頭企業,面對著房地產市場下行和供需失衡的雙重壓力,自然是難以獨善其身。海螺水泥憑借著精準的市場策略、出色的成本管控能力、雄厚的資源優勢,市場份額保持穩定,經營效益業內領先,水泥基本盤依然穩固。

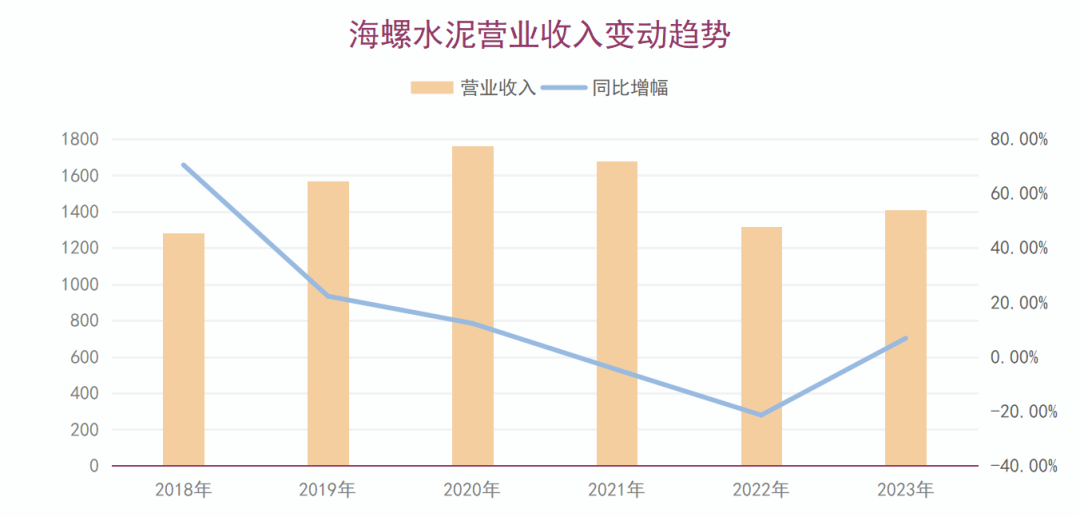

在海螺水泥2023年報中了解,海螺水泥2023年營收1410億元,同比增長6.80%。海螺水泥在2023年的收入仍能取得一定額增幅,這主要得益于公司前期投資的骨料以及商品混凝土產能大量投產。我們可以看到,海螺水泥在2023年內共增加熟料產能350萬噸,水泥產能705萬噸,骨料產能4,070萬噸,商品混凝土產能1,430萬立方米,光儲發電裝機容量67兆瓦。而截至2023年末,海螺的熟料產能2.72億噸,水泥產能3.95億噸,骨料產能1.49億噸,商品混凝土產能3,980萬立方米,在運行光儲發電裝機容量542兆瓦,骨料以及商品混凝土新增產能的占比較高。

因此,海螺水泥2023年度的骨料及機制砂和商品混凝土收入同比實現了顯著增長。其中,骨料業務實現銷售收入為38.64億元,同比增長達到73.32%,商品混凝土業務實現收入22.54億元,同比增長了24.71%。

而在水泥行業整體需求不足的背景下,海螺水泥最核心的水泥和熟料合計凈銷量為2.93億噸,同比下降幅度為5.60%;實現業務收入864.07億元,同比下降幅度16.67%,產品綜合毛利率為25.03%,較上年同期下降1.26個百分點,呈現量價齊跌的艱難局面。

在盈利方面,海螺水泥2023年度歸屬于上市公司股東的凈利潤為104.3億元,相比2022年同期大幅減少了33.4%。其實說起來,原因還是我們剛才提到的,受房地產行業投資大幅萎縮的影響,對建材相關行業的上市公司造成了巨大的影響。反映到海螺水泥上,則是公司綜合毛利率從2022年同期的21.3%,下跌至本年的16.57%,下跌了4.73個百分點。

近日,海螺水泥召開2023年度業績發布會。海螺集團董事長楊軍表示,過去幾年海螺水泥在持續鞏固水泥主業發展的基礎上,重點推動上下游產業鏈發展、一體化運營,在現階段成效顯著。

公司骨料產能規模已躋身國內前列,2023年骨料銷量和利潤同比增長1倍以上,已成為新的利潤增長點。商混產業銷量和效益穩定增長,并與水泥、骨料產業形成較強的產業協同優勢,間接效益貢獻持續提升。

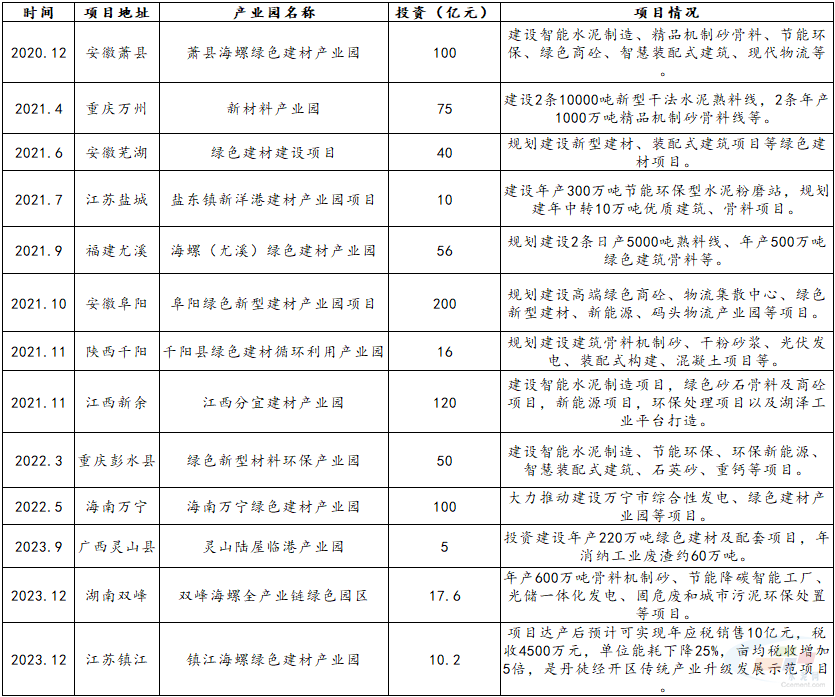

據了解,2021年以來,海螺加快布局和投資綠色建材產業園

項目,投資額少則十億,大則數百億,出手闊綽。從項目來看,盡管仍以水泥業務為主,但也涉及優質骨料、高性能混凝土、裝配式構件、碼頭物流運輸等產業。

表:近三年來海螺規劃部分產業園項目

資料來源:水泥大數據研究院整理

對于2024年計劃,海螺水泥表示將堅持有效投資,持續做強水泥主業和上下游產業鏈,培育高質量發展動能。

搶抓市場格局深度重塑機遇,積極尋找優質并購標的,進一步完善水泥市場和產能布局,增強市場競爭力和控制力。

全力推進骨料產業規模壯大和產能發揮,堅定不移推進商混產業布局,打造新的利潤增長點。2024年,海螺水泥計劃資本性支出約152億元,預計新增熟料產能390萬噸、水泥產能840萬噸、骨料產能2550萬噸、商品混凝土產能720萬立方米。

業內表示,建設建材產業園區并延伸產業鏈條,有利于實現資源綜合利用和提高產品附加值,從而加快公司轉型升級,夯厚利潤基礎。2024,海螺水泥未來可期!

在線客服

在線客服

:2242538890 2233515786 280327213 技術:

:2242538890 2233515786 280327213 技術: MSN:

MSN: