在線客服

在線客服破碎設(shè)備供應(yīng)商")

《中華人民共和國資源稅法》將于2020年9月1日正式實(shí)施。

為貫徹落實(shí)資源稅法,國家稅務(wù)總局起草了《國家稅務(wù)總局關(guān)于資源稅征管若干問題的公告(征求意見稿)》,現(xiàn)向社會(huì)公開征求意見。

《公告》要求:

一、納稅人以外購原礦與自采原礦混合為原礦銷售,或者以外購選礦產(chǎn)品與自產(chǎn)選礦產(chǎn)品混合為選礦產(chǎn)品銷售的,在計(jì)算應(yīng)稅產(chǎn)品銷售額或者銷售數(shù)量時(shí),直接扣減已單獨(dú)核算的外購原礦或者外購選礦產(chǎn)品的購進(jìn)金額或者購進(jìn)數(shù)量。

納稅人以外購原礦與自采原礦混合洗選加工為選礦產(chǎn)品銷售的,在計(jì)算應(yīng)稅產(chǎn)品銷售額或者銷售數(shù)量時(shí),按照下列方法進(jìn)行扣減:

準(zhǔn)予扣減的外購應(yīng)稅產(chǎn)品購進(jìn)金額(數(shù)量)=外購原礦購進(jìn)金額(數(shù)量)×(本地區(qū)原礦適用稅率÷本地區(qū)選礦產(chǎn)品適用稅率)

不能按照上述方法計(jì)算扣減的,按照主管稅務(wù)機(jī)關(guān)確定的其他合理方法進(jìn)行扣減。

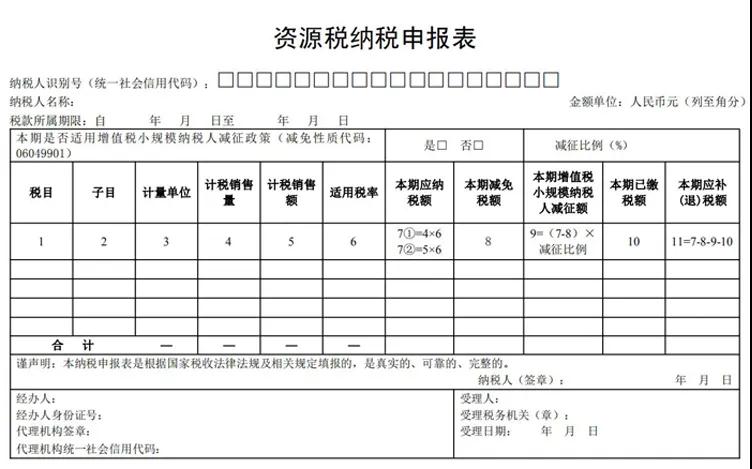

二、納稅人申報(bào)資源稅時(shí),應(yīng)當(dāng)填報(bào)《資源稅納稅申報(bào)表》(附后)。

三、納稅人享受資源稅優(yōu)惠政策,實(shí)行“自行判別、申報(bào)享受、有關(guān)資料留存?zhèn)洳?rdquo;的辦理方式,另有規(guī)定的除外。納稅人對(duì)資源稅優(yōu)惠事項(xiàng)留存材料的真實(shí)性和合法性承擔(dān)法律責(zé)任。

公眾可以在2020年8月7日前通過以下途徑和方式提出意見:

1.通過國家稅務(wù)總局網(wǎng)站(網(wǎng)址:http://www.chinatax.gov.cn)首頁右側(cè)“意見征集”系統(tǒng)提出意見。

2.通過信函方式將意見郵寄至:北京市海淀區(qū)羊坊店西路5號(hào)國家稅務(wù)總局財(cái)產(chǎn)和行為稅司(郵政編碼100038),并在信封上注明“《國家稅務(wù)總局關(guān)于資源稅征管若干問題的公告》征求意見”字樣。

:2242538890 2233515786 280327213 技術(shù)::497398702

:2242538890 2233515786 280327213 技術(shù)::497398702  MSN:

MSN::2016SR275876")

豫公網(wǎng)安備 41010502002251號(hào)

掃破碎機(jī)網(wǎng)微信公眾號(hào)-閱讀行業(yè)最新資訊